当下的中国宏观经济管理者、微观企业的经营者以及广大投资者,从来没有如此急切地盼望美国物价下跌,更是从来没有如此一致得盼望着国内物价上涨。

道理很简单,在大多数行业都饱受产能过程煎熬情况下,涨价无疑是改变行业经营环境的最大变量,也是产能出清的最明确信号!

现实虽然不是很丰满,但至少让他们看到了失望。7月份美国主要物价指数纷纷创今年来新低,中国的物价指数则在低位回暖,创近五个月的最大涨幅!

进入8月,广大人民群众更是不断喜迎许多行业向上调价的消息,尤其是“蔬菜价达近10年同期最高“消息更是让大家奔走相告,也进一步确立了物价形势进一步好转的趋势,并更加确立了A股向上反转的态势。

A股在经历一个黑色星期一与七天的低位小箱体盘整后,也果然在周四五突然拔地而起,量价齐升,显然与这些利好消息有着重要关联。

本期,就首先从有涨价题材的行业说起。

一、买猪肉,猪药还是猪饲料?

股市里找不到明确的蔬菜板块,但猪肉板块边界分明,且近几年猪肉涨幅仅次于蔬菜!

上月猪肉批发价3年来首次回到25元/公斤以上,本月又突破26,最近一周更是站上27!8月16日,全国猪肉平均批发价27.38元,比一周前上涨4.5%,较年初更是涨了逾40%!

但本周猪肉板块却在大盘上涨的情况下逆势跌,跌幅超过3%!

是之前上涨太多?猪肉板块上周也是下跌的,五月中旬跟随大盘下跌以来,猪肉股从未出现过周线两阳,目前股价依然低于四月中旬的低点,全年下跌近两成(同期肉价上涨超4成!)

是涨价难以持续?这次能繁母猪的去产能很慢但也更充分,意味着这次猪肉供应端反弹起码得等一年半,也就是涨价周期起码一年半!

是价格涨了,但成本也涨了?今年以来进口大豆玉米持续下跌,带动猪饲料价格同比下降13.5%!

此外,也没有找到其它实质性利空。而随着全国转凉,学校临近开学备货、双节、腊肉季也已不远猪肉消费重新进入旺季,蔬菜、鸡蛋的持续上涨也有利于刺激消费替代。

所以技术上,基本面都没有看空理由。近期走势不佳的唯一因素,只能是这些利好因素和基于这些利好而看多的观点太多,所以主力干脆反其道而行之强行打压!

所以,这个板块不仅涨出了机会,也跌出了机会!判断未来两个月会收复7月的高点,龙头猪有望回到5月高点附近。

肉价大涨,而饲料主要成本——玉米大豆下跌,是否可以带动饲料板块?从目前情况看,饲料价格依然在下跌,看不出明显反弹的信号;从逻辑上,饲料产能扩张比生猪要容易的多;从走势看,基本跟随猪肉板块。

既然股价只能跟随,而基本面却未必能跟随,那还不如选猪肉股。

相对而言,主要为养猪服务的动物保健板块机会应该更大。这个板块技术含量和监管环境比饲料高得多,因产能扩张难度也就大得多,目前估值比猪肉还略低,而且下跌已4年,调整很充分。这个可以高度关注,预计机会不亚于猪肉。祝大家瑞光普照!

说完吃的肉及其相关板块,下面说说喝的酒和饮料板块(续)。

二,喝白酒,啤酒还是牛奶?

中国法律禁止任何形式的赌博活动,包括网络博彩、中国公民出境赌博、在境外开设赌场招揽中国公民参赌等行为都是违法的。中国政府一向严厉打击赌博以及绑架等犯罪活动。中国驻菲使馆与菲执法部门就共同打击绑架及其他与离岸博彩相关的犯罪活动保持着密切沟通与合作。中方将继续加强同菲方的务实执法合作,并呼吁菲方早日取缔离岸博彩业,以根除相关顽疾。

白酒最近也提价了,本周白酒板块却也逆势下跌了。当然,在之前白酒提价时,我就没怎么看好,说这个板块只有防御价值。

结果,上周A股大跌,白酒板块逆势上涨,当然,既然是防御,涨得也就不多,本周就又立马下来了。

下来之后,估值再次跌破20倍,动态约17倍,都低于过去10年的平均值22倍。但过去10年,白酒增长性一直在15%以上,作为几百年技术无本质变化的传统行业,居然成为赛道股代表,这本就很怪。如今高成长已结束,今年开始进入5-10%的温和成长阶段,这肯定无法长期支撑15倍以上估值。

也就是,该板块长线起码还有两成的调整空间!

而且这个温和增长也难持续。调查显示,白酒主要饮用人口的30~60岁男性,自22年就开始下降,人均饮用量也开始下降,未来两年白酒消费量预计将下降13%。

虽然很多头部企业都宣传继续扩产能,但我知道,贵州某龙头酒企,上半年基酒产量已降至不足4万吨(去年同期为4.2万吨)。基酒产量下降,还扩产能,靠注水吗?

不过,主要白酒企业的业绩肯定没注水,因为分红率都在不断提高。贵州那个最近承诺未来三年分红率不低于75%。这也给了很多分析师继续唱多的理由:在低利率时代,白酒龙头3%左右的股息,对长期投资者有足够吸引力!

但这么高的分红率,说明企业自己都明白高成长停止了!没成长性,3%的股息率最多只能下跌空间有限,绝不是能涨的理由。

不能涨,买它干啥?

白酒不建议买,那啤酒呢?更不建议!

技术上,白酒走势只是看不出能大涨,啤酒在7月中旬和8月上旬两波放量顶,明显利用暑期旺季和奥运题材做双顶出货了!

从周期看,白酒即将进入旺季,啤酒则旺季刚过去!

另外,白酒还有涨价概念,啥时听说过啤酒涨价?因为,啤酒比白酒更缺乏品牌粘性,产能扩张却更容易。

乳业也基本无涨价可能,但最近原奶价的下跌,从成本角度提供了炒作理由。这是奥运开幕那个周末,我提示乳业有短线机会的原因之一,另一原因是超跌反弹。

但此后持续两周的反弹,已消化这两个利好。所以奥运闭幕前倒数第二个交易日开始的调整,属于中线级别!

另外,原奶价已连跌27个月,今年5月开始奶利润总体首次为负,亏损面超80%,因此很快也会开始去产能,继续下跌空间和时间都有限。乳业发达国家的产业链价值分配基本是:原奶、包装、加工、销售环各占4分之一,我国原奶只占价值的10%,其它环节占比太高是乳业价格高出人家几倍的根本原因,也意味着原奶再降价,对乳业业绩提升也有限。

三、金银铜铝煤油,哪个已涨出了机会?

相比起猪肉、白酒的商品涨而股价跌,贵金属的背离有过而无不及。金价连创下历史新高,贵金属板块却创五周以来新低,大盘连续反弹的周四五,贵金属指数反而连两连阴!非要给理由,就是估值太高!而4月和5月份的放量双底,主力出货非常明确!

再联想到央行已连续三月停止购金,这个板块继续建议不碰!要是不甘心,那就买估值相对低的金店,并且只限于B股!

相对而言,有色的估值低的多,股息率已超过白酒,估值却只有其一半,股价则普遍跌回一二月黄金坑的坑口。尤其是在断崖下跌后,最近两周明显走出缩量平台,且阴线普遍放量,筑底特征明显。

而在股价持续低迷时,最近有色价格却持续上涨,其中铝在全球股灾的8月5日完成第二底,铜也在这天完成中线底,进入新一轮上升行情。目前A股对此还没反应,相信未来两周必然会纠枉过正!

相对而言,铝的底部形态更完美,而且今年降水充沛,廉价水电超预期发电,明显利好铝行业,而且铝的估值比铜更低。

煤炭的估值虽更低,动态却明显更不看好。电力需求继续增长而煤炭需求继续下跌的趋势绝不会逆转,而无论什么心态的电力增长,都离不开有色,却都会继续对煤炭需求形成挤压。即便是中线(大盘上3100-3200),煤炭的也最多就5-7%的机会。

至于石油,七月下半月开始走出连续放量下跌,在上上周一全球股灾日顺势完成最后一砸,开始持续缓缓上涨,不仅一直缩量,而且涨幅弱于油价涨幅,显然没涨完,短线起码还有5%的空间。国家队已重新上岗,标的除了几大行,就是几桶油!

说完以上这些近期涨价明显的行业,后面再说说量增明显的行业。(续)

四,芯片量变换质变,航空时间换空间

从行业量增的角度,作为成长性板块代表的半导体最明显。6月,全球半导体销售同比增长18.3%,环比增长1.7%。其中美洲市场增幅最大,达42.8%,中国大陆增加21.6%,欧、日则分别下降11.2%、5%。

一叶知秋,何况是整个森林!可见这场ai带动的产业革命,美国再次成为领军者和最大赢家,主要跟随者和应用市场的中国再次成为第二大赢家,欧日再次失意。

这也再次证明,最近美国高科技巨头的中报普遍不佳,只是财务和服务业务的问题,不代表行业发展停滞,尤其是对半导体产品需求继续狂增。这好比互联网发展初期,几大巨头统统亏损,但丝毫不影响对服务器和笔记本、网线、数据线需求的暴增!

七月,全球半导体需求增势不减,销售额环比又增长2.3%,连续第五个月增加!

半导体行业的基本面并无问题,绝非所谓的弱复苏。但技术上,6月20日,7月20日和8月1日三次做出放量顶,明显有大资金借助行业利好出货,短线压力很大。就如2月底到3月底那个斜箱体,后来用了近3个月才突破,而且还借助行业重大利好和大盘新高。

不过这轮美国高科技巨头的业绩雷和由此带动全球科技股大跌,明显加速了调整过程和对头部的消化。这次消化和突破头部应该不需那么长,估计一个半月到两月就够(底部震荡已有半月)。

航空是另一个典型的数量增长而价格稳定的行业。暑期主要航空公司的客流都已恢复到历史最高,虽然价格依然滞涨,但人民币升值和油价下跌等于票价被上涨。

这些利好刺激航空连涨两周后,最近两周又迅速将之前涨幅基本跌完。这种A字走势,一般为诱多,而二三四五月该板块已完成一轮中线行情,虽然七月底完成中线探底,但受刚才提到的两大利好和暑期消费刺激,底部还没充分震荡就再次快涨,因此短线这个板块还需重新筑底。

估计和前面提到猪肉,半导体类似,这次航空也需一两月完成筑底和突破(也正是基于这些主力板块中线继续看多,但短期需筑底和消化头部,我才预测下周收复2900后,需几周才能回到3000,然后再去3100,3200)。

五、基本面没把握,就看盘感!

比起航空,高速公路属于更典型甚至绝对的量增价稳行业,其价格属政策性刚性!出行人数不断创新高,民航客仅回到高峰,两大因素就是自驾游的分流和高铁。

高速公路是21年初大盘见顶以来,仅有的三个翻倍板块之一(另两个是银行和煤炭)。但现在其估值只有10倍出头,在可见的岁月里,其业绩增长还是必然趋势。

技术上看,5月中上旬的放量滞涨和8月初天量假突破,已形成双底,主力已出货。但基本面依然支撑,所以预计未来一两月以横盘震荡为主,机会和风险都不大。

医药属需求于更为刚性的行业。该板块被我看空3年后,从上月初开始再度整体看好,尤其是龙头企业和创新药。但上周创新药完成了明显的三浪上涨,且出现阶段性天量+触及筹码区。不到10%的成长性和20倍出头的估值,并无投资优势。

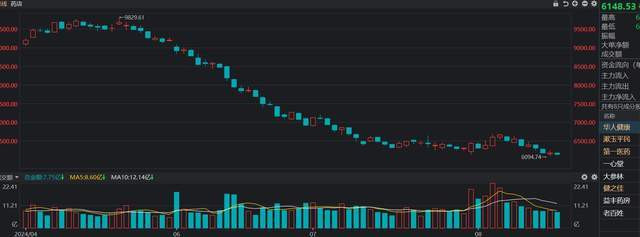

估计该板块至少需震荡两周(比前面提到的半导体,高速,猪肉等要快一些)。之前多次强调已见顶的原料药,头部压制时间更长;血液药继续看好,很快就继续向上突破!

至于之前强调超跌最严重、可关注的药店,8月初的那波反弹放量过于异常,因此依然没到抄底时,远远没到!

国有大行本周再创新高,我在周一判断的国家队从周二将再次上岗的判断已完全验证!按照“慢牛中突破阶段性前高都会形成阶段性头部”及国家队一般持续操作周期为3-4天的规律,下周上半周大行会暂时休整;形成收敛三角的城商行补涨一波后,也会暂时调整。

但中长线,估值还没到极限(7倍),且依然没出持续放量大涨的大顶特征的大小行都继续看多!

估值和银行一样低的中字头基建,虽然基本面预期还不明朗,但走势却继续看好。理由之前说过,其实不充分,但对于短中线,盘感有时比逻辑更重要,也更敏感!

这个逻辑和观点也适用于另一低估值权重板块——保险,只不过保险可能要多震荡蓄势几天。

另一个中字头板块——运营商,估值偏高且近期反弹太快已接近压力位,短中线都建议谨慎。

同样谨慎的是长期上涨估值也已偏高,而最近一个多月明显利用利好出货的电力和船舶。

券商虽然长期下跌,但估值依然偏高,技术上也反弹到位,盘感上一样不支持,但支持地产博短线。

更多板块在完成重估后网络配资,更需要重视个股选择,比如白色家电,起码还有个股可以美美吃一顿。